Triple R, de basis van verstandig beleggen

Is het verstandig in de BV of in privé te beleggen?

Kan ik privé geld aan de BV lenen om er vervolgens mee te beleggen?

Wat betekenen de belastingplannen 2022 voor mij als belegger en kan ik actie ondernemen om zo goedkoop mogelijk uit te zijn?

En nog tientallen vragen over dit onderwerp komt u tegen in uw dagelijkse praktijk, waar u ongetwijfeld een goed antwoord op weet.

R1 (Rendement)

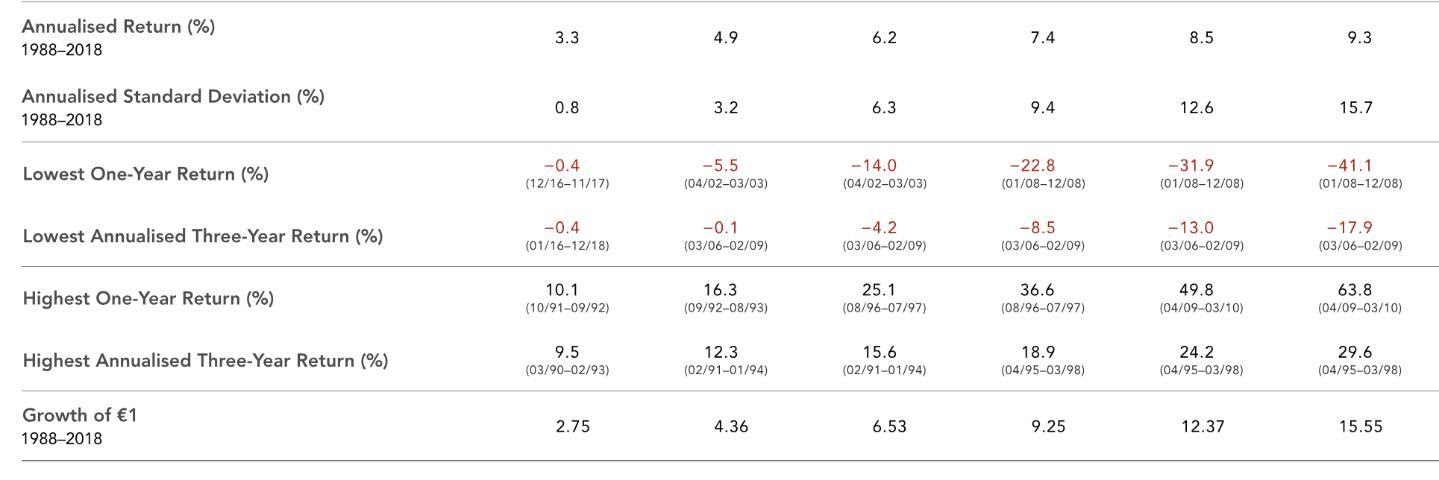

Als uiteindelijk bepaald is dat het verstandig is om te gaan beleggen dan is de doelstelling die iemand heeft enorm richtinggevend voor de manier van beleggen die vervolgens gekozen wordt. Veel adviseurs kiezen voor de volgende aanvliegroute: De strategische asset allocatie; de verhouding tussen aandelen, obligaties en spaargeld. Het principe is eenvoudig, hoe hoger het gewenste (of vereiste) rendement, hoe hoger het percentage aandelen dat nodig is om dat te bereiken. Indien er juist meer zekerheid en dus minder beweeglijkheid van het vermogen wordt nagestreefd, dan verhoog je juist het percentage obligaties en spaargeld. Het is heel interessant om te zien hoe de relatie was tussen beweeglijkheid van vermogen en het percentage aandelen in portefeuille in de afgelopen 30 jaar (bron: Dimensional; gegevens t/m 2018):

R2 (Risico)

U ziet hier 6 kolommen waarin de linkerkolom 100% vastrentend is en de rechterkolom is 100% aandelen. De kolommen ertussenin vertegenwoordigen telkens 20% meer aandelen en dus minder obligaties. Het is vrij gemakkelijk te zien dat het beste rendement in het verleden behaald is met een strategie, waarbij het noodzakelijk was een grotere fluctuatie van het vermogen te accepteren. De bandbreedte lag tussen -41,1% (2008) en +63,8% (1-4-9 tot 1-4-10).

De beloning voor het accepteren van deze fluctuatie was gemiddeld 9,3% rendement in een periode van 30 jaar.

R3 (Recept)

Er zijn net zoveel verschillende beleggingsfilosofieën als dat er beleggingsexperts zijn. Iedereen heeft zijn eigen ‘recept’ waarmee hij de portefeuilles invult.

Belangrijk is dat de ingrediënten van een portefeuille complementair aan elkaar zijn. De tactische invulling van een portefeuille en de kosten die ermee samenhangen zijn van cruciaal belang voor het uiteindelijke rendement onder de streep voor de klant. Als je graag een indexvolgend recept kiest (een beleggingsfonds dat een wereldwijde aandelenindex kopieert bijvoorbeeld), dan kun je aannemen dat de kosten wat lager zijn. Je hoeft namelijk niet na te denken over een actieve strategie. Ben je enthousiast over een recept dat niet per definitie de wereldindex volgt maar gewoon zoveel mogelijk rendement nastreeft met een zo gematigd mogelijk risico (klinkt trouwens aantrekkelijk), dan kun je verwachten dat dat recept wat duurder is. Het is immers arbeidsintensief. Als de beloning er is in de vorm van een betere prestatie ten opzichte van de concurrerende rendementen en niet te vergeten de concurrerende risico’s (gemeten in standaarddeviaties), dan weet je dat de prijs die je betaalt terecht is. Uiteindelijk levert het de klant een goed rendement op en daar gaat het veel klanten om. Als de beloning er helemaal niet is, dan betaal je dus voor iets dat je niet krijgt en kun je beter omzien naar een goedkoper alternatief of een recept dat wel werkt.

Als je bij je vermogensbeheerder wilt nagaan hoe zijn ‘recept’ in elkaar zit. Vraag hem dan naar zijn antwoorden op de zogenaamde ‘consumentenbrief’. Je merkt dan vanzelf of er een gezond fundament is voor het gekozen beleggingsrecept.

Vermogensbeheer

Het is voor vermogensbeheerders een uitdaging om de juiste posities in portefeuille op te nemen van hun klanten. De economische omstandigheden geven aanleiding om een recessie te verwachten en dus op een moeilijk te bepalen moment de portefeuilles te beschermen met zogenaamde ‘brandverzekeringen’, maar de rentestand en de actuele aandelenwaarderingen geven juist aanleiding om toch in aandelen te beleggen. Het spaargeld, vergelijkbaar met personeel dat niet werkt, kost in feite geld en het courante alternatief is aandelen. Kijk maar eens hoeveel dividend de grote beursgenoteerde bedrijven uitkeren. Een ‘no-brainer’ volgens mij.

Wij zitten aan de knoppen van de portefeuilles van beleggers die zelf geen zin hebben om zich in de materie te verdiepen of het zelf niet beter kunnen. Wil je dus wel profiteren van de beurzen, maar wil je in het dagelijks leven bezig zijn met de zaken die je belangrijk vindt, dan besteed je je beleggingsbeslissingen dus gewoon uit aan een goede vermogensbeheerder.