Wilt u waarde- of groei aandelen?

Vlees of Vis?

Kunt u zich herinneren dat wanneer u in een vliegtuig zat en er aan boord maaltijden werden geserveerd, dat u de standaard vraag werd gesteld: Vlees of Vis? Vlees was altijd populairder dan vis, zodat degenen die op rij 32 zaten geen keuze meer hadden en het met vis moesten doen.

In beleggingsland is het al sinds jaar en dag dat men het onderscheid maakt tussen waarde en groei, beter bekend in het Engels: Value versus Growth.

Waarde aandelen zijn aandelen die uitgegeven worden door bedrijven die vaak al jaren bestaan en een goede reputatie hebben opgebouwd. Voorbeelden van populaire waarde aandelen zijn Shell, Unilever en Heineken. Groei aandelen zijn aandelen van bedrijven die een groot potentieel hebben. Het gaat om de groei qua omzet, maar daarnaast ook om de groei qua winst die het bedrijf kan gaan maken.

Vaak zie je dat bedrijven uit de categorie ‘Value’ een goed dividend uitkeren en in de loop van de jaren een dividend-groei laten zien. Daarentegen zie je vaak dat bedrijven uit de categorie ‘Growth’ geen dividend uitkeren, omdat alle winsten binnen de onderneming bij voorkeur geïnvesteerd worden in een verdere groei van de onderneming.

Waarde aandelen hebben het afgelopen decennium slechter gepresteerd dan groeiaandelen. In de VS was het jaarlijkse rendement op waarde aandelen of aandelen die tegen een lage prijs verhandeld worden ten opzichte van hun boekwaarde op jaarbasis 11,4%. Dit staat in schril contrast met het 14,7% rendement op jaarbasis van groeiaandelen of aandelen met een relatief hoge prijs.

Is het dan zo gemakkelijk? Doe maar groei aandelen dan.

Lessen uit het Verleden

Een achterblijvende groei van meer dan 3 procentpunt per jaar, over een periode van tien jaar, is inderdaad teleurstellend. Een vraag die beleggers zichzelf kunnen stellen is; hoe heeft het rendement op waarde- en groeiaandelen zich over de afgelopen tien jaar verhouden ten opzichte van de lange termijn gemiddelden?

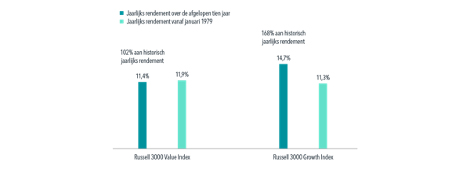

Wanneer we het rendement van zowel de Amerikaanse waarde- en groei indices apart bekijken in Figuur 1, zien we dat het rendement op jaarbasis, over een periode van tien jaar eindigend op september 2019 (dus vòòr de coronacrisis), 14,7% bedroeg. Dit is veel hoger dan het rendement van 11,3% dat vanaf januari 1979 wordt gemeten. Anderzijds ligt de waardeontwikkeling over de afgelopen tien jaar redelijk in lijn met het historisch gemiddelde: 11,4% vs. 11,9%. Waarde aandelen hebben dus min of meer hetzelfde gepresteerd als in het verleden. Groeiaandelen lijken een bovengemiddeld rendement op te leveren ten opzichte van het historische lange termijn gemiddelde. Beleggers die een voorkeur houden voor groeiaandelen hopen wellicht dat deze afwijkende trend zal aanhouden, ondanks de historische lange termijn gemiddelden.

De prestaties van Amerikaanse waarde aandelen ten opzichte van groeiaandelen over de afgelopen tien jaar en vanaf 1979:

Bron: Dimensional

Bron: Dimensional

Waar is die hoop van beleggers op gebaseerd? Onder andere op de veronderstelling dat immateriële activa, zoals patenten, vergunningen, computersoftware, een sterk merk en reputatie van de onderneming in grote mate meehelpt aan een blijvende outperformance van groei aandelen t.o.v. waarde aandelen. Dit argument verliest zijn kracht als je beseft dat je immateriële activa ook vindt binnen waarde-bedrijven, dus koppel dit niet te veel aan alleen de groei-aandelen.

Het maakt overigens een groot verschil of de immateriële activa intern binnen de onderneming ontwikkeld is, of dat het juist extern is aangekocht. In dat laatste geval, staat de aankoop namelijk op de balans van de onderneming en in het eerste geval niet. Dat er op dit gebied dus ‘ruis’ is, is een feit.

Conclusie voor de toekomst

Onze tijd is enorm disruptief. Het zou wel eens zo kunnen zijn, dat het onderscheid tussen waarde- en groei bedrijven in de toekomst steeds meer op de achtergrond raakt. Een bedrijf als Shell is uiteraard bezig met nieuwe energie, zijnde niet fossiel. Misschien is het klassieke waarde aandeel Shell, wel een toekomstig groei aandeel?

Een erg besmettelijke ziekte zoals Corona, veroorzaakt een versneld gebruik van de technologische mogelijkheden die we hebben. We doen nu allemaal veel meer op afstand via technologie en veel minder fysiek in een kantoorgebouw met collega’s.

Uiteraard blijven we de behoefte hebben om te beoordelen of een bedrijf nu duur of goedkoop is, maar als we naar de S&P 500 kijken gedurende dit jaar. Dan zien we dat de bedrijven die per 1 januari de hoogste waarderingen hadden als het gaat over koers/winstverhoudingen en dus als ‘duur’ kunnen worden betiteld, desalniettemin de beste performance realiseerden. De dure aandelen werden dus nog duurder.

Of we nu willen kiezen tussen duur en niet duur, of tussen waarde en groei, evident blijft dat we spreiden in die thema’s die toekomst-proof zijn. Als we ons geld aan het werk zetten via aandelen, dan willen we dat uiteraard doen in bedrijven die zelf ook met de toekomst bezig zijn, of ze nu traditionele groei- of waarde aandelen zijn of niet.

In het vliegtuig is het ook al lang geen vlees of vis meer, de keuze is inmiddels reuze. Vlees, Vis, Vega, Glutenvrij, Lactosevrij, pinda-loos enzovoort. In de aandelenwereld is de keuze ook reuze, laat het verschil tussen waarde en groei uw keuze niet in de weg zitten.

Wij zitten aan de knoppen van portefeuilles van beleggers die zelf geen zin hebben om zich in de materie te verdiepen of het zelf niet beter kunnen. Wilt u dus wel profiteren van de beurzen, maar wilt u in het dagelijks leven bezig zijn met de zaken die u belangrijk vindt, dan besteed u uw beleggingsbeslissingen dus gewoon uit aan een goede vermogensbeheerder.